发布日期:2025-06-30 23:33 点击次数:171

好意思光科技(MU.US)于北京时代2025年3月21日早的好意思股盘后发布了2025财年第二季度财报(扫尾2025年2月)张婉莹系,要点如下:

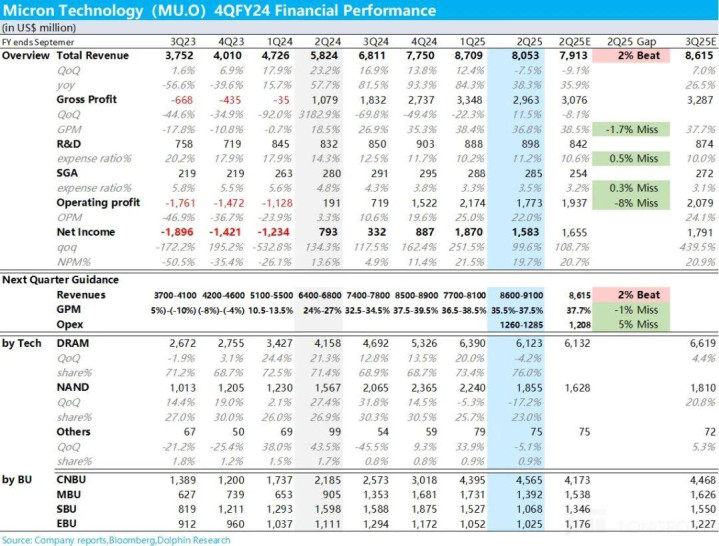

1、划重心:回血幅度还可以。四肢重中之重,下一季度(25年3-5月)引导收入88亿,高下浮动2亿;格外于环比增长9%高下,进取商场预期平均的7%设立幅度。但海豚君注释到,头部新手在最新论述中,有的依然把环比回弹幅度拉到了10%以上。

男性做爱性交技巧2、划重心:毛利率引导有点弱。天然HBM天然在出货清淡期,2月份以来内存DDR4、5的价钱皆有反弹,商场底本以为,能够对冲一定的毛利率回落。但公司给出的引导36.5%,高下幅度一个百分点,引导中值稍低于预期。

事实上,公司2月份在小领域相易会上,说过三季度毛利率环比会掉几百个基点(afewhundredbps)。主如果因为toC端的家具占比提高,toC家具价钱还在相对低的位置,同期NAND商场气象差。可是三季度之后,行业会起来,毛利率会合手续设立。

3.总体事迹:收入在压低商场预期之后,践诺81亿,小超预期79亿;但毛利率因为一季度HBM出货莫得上量,同期DDR和NAND的价钱12月和1月基本皆在低点,举座照旧较弱的状态。

4、HBM场地的DRAM环比也负增长了:四肢占比75%+的收入主力,DRAM业务收入环比下滑了4%,61亿好意思金,与商场预期真实充足一致。DRAM中,AI处事器所用的HBM单季孝顺收入超10亿,环比增长超50%,且HBM出货节律超咱们我方的预期。

除了GPU所用的HBM,传统处事器中高性能的D5和低功率的DRAM2025财年会创收几十亿好意思金。

5.通过从分业务单位的收入细分,可以澄澈看到毛利率为何走弱:收入往60%攀升的野心和收集业务,在第一财季环比飙涨了46%之后,本季度环比仅增4%,

6.规划利润下滑昭彰:由于新品研发等,研发用度高强度,并莫得商场预期的环比下滑,同期营销和惩办开销环比也基本褂讪张婉莹系,皆比商场预期的多,规划利润昭彰不如商场预期。

但要注想法是,当下AI云侧和端侧硬件爆发的预期下,HBM和DDR需求的笃定性皆相比高,在鼓励HBM的家具迭代之际,践诺对开销端不作念过高条目。

海豚投研不雅点:

好意思光当下阶段最、最、最弱点的规划照旧收入、毛利率趋势。其中收入增长,尤其是是HBM的放量速率更为弱点。

但这里的问题是,在好意思光这里由于HBM产能已被预定光了,2025年剩下的时代,皆是产能爬坡和开释的问题。

现在举座节律顺利,以致是超公司预期的,这是功德,但当下供给侧逻辑,基本上从HBM收入角度,莫得什么弹性空间。

是以确凿起始它股价大略率是两大致素:

a.2026年以后的HBM供需预期如何?能否不绝走供给侧起始逻辑?到时比如说三星到时是否依然能够供货英伟达?同期,访佛DeepSeek这种本领的出来,会拉低端侧家具使用AI的硬件建树需求,可能会HBM的笃定性也会产生昭彰的扰动。

要注释,在AI内存投资这条线上:不同于英伟达和台积电的阁下逻辑,事实上HBM更多照旧供需错配逻辑,阁下逻辑就差好多。这种情况下,好意思光本色上照旧一个“周期股”逻辑,贸易质料会比英伟达和台积电差N条街。

b.端侧AI硬件的能否快速浸透?是否能够带动DDR需求的提高,并带动DDR单价朝上?公司现在给电脑和手机商场的出货量预期照旧中个位数增长高下,似乎并莫得把预期打得很鼓胀。

四肢周期股,当下好的是,好意思不雅在现时的这个上行周期内,有HBM这个增量商场、还有AI端侧诳骗带来的单开拓内存/硬盘价值量提高的契机。

仅仅超短期,从节律上来说,到5月份的这个季度,天然公司给的引导超了预期,但环比的起量幅度来看,应该照旧好意思光相对“清淡”的季节里。

而到了2025天然年的下半年,AI换机故事起量,HBM随从GB系统遍及量出货,好意思光的高光时刻才会确凿到来。

举座来看,海豚君以为,当下高景气度周期在即的情况下,好意思光如果有昭彰回落,可能意味着可以的进场契机。

而现在从估值上来看,2025财年20X的PE,应该说处于上行周期稍许中间的估值位置上,下半年是有笃定性张婉莹系,可是可以寻找更惬心的价钱来干与。